در اینکه بیمه عمر و سرمایه گذاری،انتخاب مناسبی برای سرمایه گذاری سود ده در کشور ما نیست شکی نیست.اما خرید بیمه عمر فقط و فقط باید به دید آینده نگری باشه.خوب البته غیر از بیمه عمر راه هایی مثل تهیه سهام یا خرید ملک هم برای تامین آتیه فرزندان .جود داره،اما بیمه عمر هم به نوبه خود یک روش منطقی برای تامین آتیه هست که بعلاوه ریسک فوت نان آور خانواده رو هم تامین میکنه و براحتی قابل دریافت و نقد هست.

اما این محصول مفید،با برخی رفتار بازاریابان بیمه چهره ای نامناسب پیدا کرده،چهره ای که بجای اینکه یک محصول کارگشا و مفید رو بنمایش بزاره،اینطور القا میکنه که بیمه عمر فقط یک راه برای پر کردن جیب شرکت و کمیسیون گرفتن بازاریاب هست.

درصورتی که اگه این محصول با صداقت کامل نماینده بیمه برای بیمه گزار تهیه بشه،در نهایت که بیمه نامه خوب و مشکل گشا خواهد بود.

در مورد تضمین تعهد شرکت های بیمه باید بدونید که بیمه مرکزی طبق قانون کشوری،ملزم به حمایت از بیمه گزاران در صورت پیدا شدن مشکل هست،و در بدترین ناآرامی های کشور یعنی انقلاب و جنگ مشکلی از این نظر بوجود نیامده.

هیچ شرکت بیمه ای جمع نکرده و بره حتی وقتی ملی شدن بیمه ها بعد از انقلاب رخ داد،شرکت های بیمه همچنان متعهد ماندند

پس این نوع بیمه نامه میتونه یک سرمایه گزاری تضمین شده باشه و الان که زمزمه کاهش سود بانکی شنیده میشه،با توجه به عملکرد سوددهی بیمه های عمر،محل مناسب تری برای سرمایه گزاری آینده نگرانه هست.

در پست بعدی من شرکت های مطرح رو به تفصیل بررسی میکنم و اختلافات اندکشون رو برای یک خرید بهتر توضیح میدم و ترفند های تبلیغاتی رو شفاف سازی میکنم.

تفاوت های شرکت ها کم هست؛سود تضمینی همه در قرارداد 5 ساله اول 18؛5 تا 10 سال،15 و بالای 10 سال،10 درصد هستو

طبق آیین نامه جدید،ارائه جدول پیشبینی سود خلاف هست.

همه بیمه ها وام میدهند؛همه بشما ذخیره اندوخته رو یکجا یا مستمری پرداخت میکنن؛همه ۴ پوشش اضافی دارند و ....

تفاوت ها آنهایی هستند که مینویسم

شرکت ها بصورت ترتیب الفبا بررسی میشوند

منابع این نوشته، مطالب وبسایت اصلی شرکت بیمه و نمایندگی های شرکت و فرم های منتشر شده در فضای وب هست؛ در صورتی که مغایرتی با صرایط کنونی شرکت بیمه داشته باشد،مسئولیت با شرکت بیمه بعلت عدم بروزرسانی وبسایت هست

=======================================================================

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

1- بیمه ایران: شرکت دولتی؛سطح توانمندی بیمه 3

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 30م و بصورت غرامت و درصورت ابتلا پرداخت میشود و یکبار؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته

اشرایط ویژه:پوشش تکمیلی رایگان آخرین سال حیات؛چنانچه بیمه شده از نظر پزشکی در سال آخر عمر خود باشد و در اصطلاح عام پزشکان وی را جواب کرده باشند.مبلغ بیست در صد کل سرمایه ، بعنوان هزینه های احتمالی به استفاده کنندگان پرداخت می گردد

کارکرد سوددهی:فقط سود مربوط به سال 93 به میزان 24.9 منتشر شده

2- بیمه پارسیان؛خصوصی؛توانمندی سطح 1؛سرمایه 2000میلیارد ریال؛

سهامداران اصلی:گروه مالی پارسیان،صندوق بازنشستگی نفت،سرمایه گذاری ایران خودرو،سرمایه گذاری پارسیان،بانک سرمایه،بانک سینا،سرمایه گذاری پارس توشه،شرکت تعاونی کارکنان پارسیان،بانک رفاه،صندوق بازنشستگی بانک ها،بانک پارسیان،لیزینگ پارسیان،تجارت الکترونیک پارسیان

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 20م و با ارائه فاکتور هزینه درمان و امکان چند بار برداشت تا 20م؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته؛دارای دوبازه زمانی 2تا 5 سال و بالای 5 سال که در اولی 50 درصد و دومی تا 90 درصد وام و برداشت وجود دارد(نکته منفی)

اشکال:در برخی نمایندگی ها سود 15 درصد تضمینی اعلام شده که اصلاح نشده

شرایط ویژه:محاسبه سود بصورت روزشمار(بسیار مثبت هست)؛باشگاه مشتریان با ارائه بیمه نامه های ثالث،بدنه،مسئولیت،آتش سوزی،حوادث انفرادی با تخفیف و بیمه درمان تکمیلی(برای جراحی ها)

کارکرد سوددهی:از 88 تا 92: 15-24-26-26.5-26.7-24 و سال 93 23

3-بیمه پاسارگاد؛ خصوصی؛توانمندی سطح 1؛سرمایه 1000میلیارد ریال(در حسابرسی 9 ماه سال 94)

سهامداران اصلی:بانک پاسارگاد، شرکت پارس حافظ

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های در صورت ابتلا و قابلیت استفاده برای هربیماری یکبار و حداکثر برای هر بیماری 25(در مجموع 125 اما بیاد داشته باشید این یعنی حق بیمه بیشتر؛در صورت پرداخت حق بیمه باندازه 25م در صورت ابتلا به یک بیماری فقط 5م پرداخت میشود)؛ دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته وجود ندارد؛

ایراد در بازاریابی:عدم وجود سیستم استعلام آنلاین و انتشار جدول پیچیده؛در برخی جداول منتشر شده در برخی از نمایندگی ها،سود تضمینی 18 درصد اعلام میشود که اصلاح نشده

پوشش آتش سوزی ارائه شده با بیمه عمر رایگان نیست

شرایط ویژه:تخفیف بیمه نام های دیگر با توجه به سرمایه اندوخته

کارکرد سوددهی:از سال 87 تا 92: 19-17-18-17-20-20 و 93 22 درصد

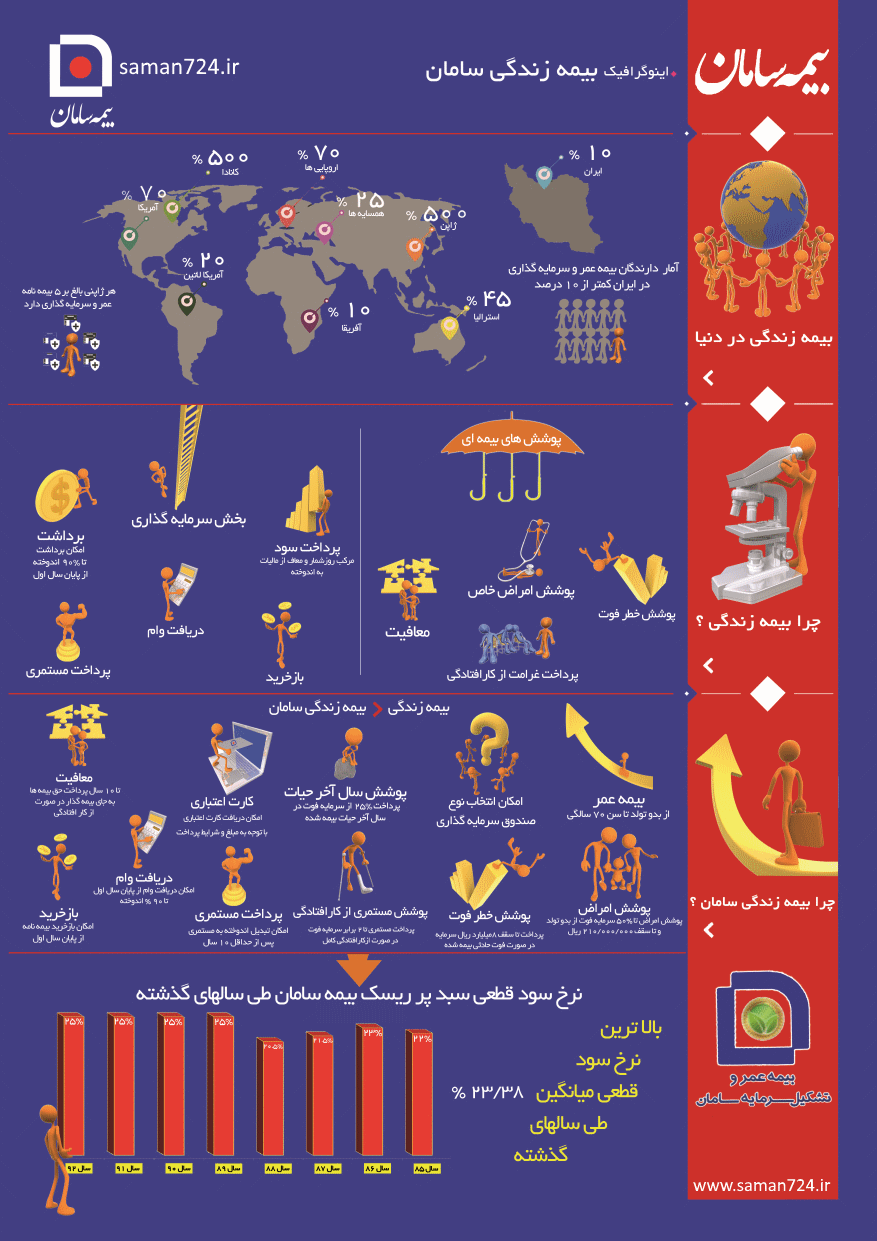

4-بیمه سامان؛ خصوصی؛توانمندی سطح 1؛سرمایه 400میلیارد ریال

سهامداران اصلی:بانک سامان،شرکت ایران و غرب، ازنشستگی شرکت ملی صنایع مس،سرمایه گزاری مس سرچشمه،الین شیمی،صندوق بازنشستگی فولاد،توسعه سرمایه گزاری سامان،بازرگانی هزار کرمتن

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 21م در صورت ابتلا و قابلیت استفاده برای هربیماری چند بار در مجموع؛ دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته ؛

مشکلات در بازاریابی:عدم وجود سیستم استعلام آنلاین و انتشار جدول پیچیده؛داشتن سه سبد با سود تضمینی مختلف که با سود دهی سبد متوسط و کم ریسک پایین بوده اما سبد پرریسک سود خوبی دارد اما تضمین اون 12 درصد هست، پوشش آتش سوزی ارائه شده با بیمه عمر رایگان نیست، اعلام پرداخت مستمری بعد از 10 سال که عملا بقیه شرکت ها هم این توانایی رو دارند و چندان مفید نیست

شرایط ویژه:کارت اعتباری بانک سامان

کارکردسوددهی:درسالهای87تا92متوسط:19.5-19-18-19.5-19.5-19.5 و پر ریسک :21.5-20.5-25-25-25-25

5-بیمه کارآفرین؛خصوصی؛توانمندی سطح 1؛سرمایه1200میلیارد ریال؛

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 16م و بصورت غرامت در صورت ابتلا؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته؛

ایراد در بازاریابی:اعلام سود 15 درصد تضمینی دربرخی نمایندگی ها که اصلاح نشده

شرایط ویژه:سیستم استعلام خوب

کارکرد سوددهی:ز 87 تا 92 به :17-17-17-18-21-22

6-بیمه ما؛خصوصی؛توانمندی سطح 1؛سرمایه1000میلیارد ریال؛

سهامداران اصلی:بانك ملت، گروه مالي بانك ملت، سرمايه گذاري صندوق بازنشستگي صنعت نفت، نفت سپاهان، شركت صنعت اكتشاف نفت، شركت پالايشگاه نفت جي

سرمایه حادثه تا 4 برابر سرمایه فوت(باز هم حداکثر 200م)؛سرمایه بیماری های خاص حداکثر 25م و بصورت غرامت در صورت ابتلا؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته؛

ایراد در بازاریابی:اعلام سود های پیشبینی شده در جدول ذخیره و اعلام سود تضمینی 18

شرایط ویژه:سیستم استعلام خیلی خوب؛

کارکرد سوددهی:از 91 و 93: 27درصد

7-بیمه ملت؛خصوصی؛توانمندی سطح 1؛سرمایه2600میلیارد ریال؛

سهامداران اصلی:شرکت گروه بهمن، شرکت سرمایه گذاری صبا تامین، سرمایه گذاری صندوق بازنشستگی کشوری، گسترش سرمايه گذاري سبا، افق نیلی خلیج فارس، سرمايه گذاري سپه، گروه انرژي مهستان،سرمايه گذاري بهمن، صندوق بازنشستگي كشوري، سرمایه گذاری تدبیر

سرمایه حادثه تا 4 برابر سرمایه فوت(باز هم حداکثر 200م)؛سرمایه بیماری های خاص حداکثر 25م و با ارائه هزینه درمان؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته؛

ایراد در بازاریابی: اعلام سود تضمینی 18

شرایط ویژه:سیستم استعلام خیلی خوب؛کارت اعتباری بیمه ملت(قابلیت استفاده محدود)

کارکرد سوددهی:87 تا 91: 17-19-19-21.8-23.5 سود داده و سال 92 30 درصد؛سال ۹۳ عموما اعلام نشده؛سال 94: 26 درصد

8-بیمه نوین؛خصوصی؛توانمندی سطح 2؛سرمایه800میلیارد ریال؛

سهامداران اصلی:بانک اقتصاد نوین و گروه وابسته؛توسعه صنایع بهشهر و گروه وابسته،سرمایه گذاری پیمانکاری استراتوس و گروه وابسته،سرمایه گذاری ساختمان ایران و گروه وابسته

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 6م و بصورت غرامت؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته ندارد؛

ایراد در بازاریابی: -

شرایط ویژه:-

کارکرد سوددهی:از 89 تا 92: 19.5-24.6-25.23-25.88 و سال 93 22.23

لطفا بازاریابان بیمه اینجا رو برای تبلیغ شلوغ نکنند،فقط اگر مشکلی در اطلاعات نوشته شده وچود داره بیان کنن

من اگه بخوام به شرکت های بیمه نمره بدم:

+A: بیمه ما

A:پارسیان

B+:سامان،ملت

B:پاسارگاد

+C:ایران،نوین

C:کارآفرین

اما این محصول مفید،با برخی رفتار بازاریابان بیمه چهره ای نامناسب پیدا کرده،چهره ای که بجای اینکه یک محصول کارگشا و مفید رو بنمایش بزاره،اینطور القا میکنه که بیمه عمر فقط یک راه برای پر کردن جیب شرکت و کمیسیون گرفتن بازاریاب هست.

درصورتی که اگه این محصول با صداقت کامل نماینده بیمه برای بیمه گزار تهیه بشه،در نهایت که بیمه نامه خوب و مشکل گشا خواهد بود.

در مورد تضمین تعهد شرکت های بیمه باید بدونید که بیمه مرکزی طبق قانون کشوری،ملزم به حمایت از بیمه گزاران در صورت پیدا شدن مشکل هست،و در بدترین ناآرامی های کشور یعنی انقلاب و جنگ مشکلی از این نظر بوجود نیامده.

هیچ شرکت بیمه ای جمع نکرده و بره حتی وقتی ملی شدن بیمه ها بعد از انقلاب رخ داد،شرکت های بیمه همچنان متعهد ماندند

پس این نوع بیمه نامه میتونه یک سرمایه گزاری تضمین شده باشه و الان که زمزمه کاهش سود بانکی شنیده میشه،با توجه به عملکرد سوددهی بیمه های عمر،محل مناسب تری برای سرمایه گزاری آینده نگرانه هست.

در پست بعدی من شرکت های مطرح رو به تفصیل بررسی میکنم و اختلافات اندکشون رو برای یک خرید بهتر توضیح میدم و ترفند های تبلیغاتی رو شفاف سازی میکنم.

تفاوت های شرکت ها کم هست؛سود تضمینی همه در قرارداد 5 ساله اول 18؛5 تا 10 سال،15 و بالای 10 سال،10 درصد هستو

طبق آیین نامه جدید،ارائه جدول پیشبینی سود خلاف هست.

همه بیمه ها وام میدهند؛همه بشما ذخیره اندوخته رو یکجا یا مستمری پرداخت میکنن؛همه ۴ پوشش اضافی دارند و ....

تفاوت ها آنهایی هستند که مینویسم

شرکت ها بصورت ترتیب الفبا بررسی میشوند

منابع این نوشته، مطالب وبسایت اصلی شرکت بیمه و نمایندگی های شرکت و فرم های منتشر شده در فضای وب هست؛ در صورتی که مغایرتی با صرایط کنونی شرکت بیمه داشته باشد،مسئولیت با شرکت بیمه بعلت عدم بروزرسانی وبسایت هست

=======================================================================

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

1- بیمه ایران: شرکت دولتی؛سطح توانمندی بیمه 3

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 30م و بصورت غرامت و درصورت ابتلا پرداخت میشود و یکبار؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته

اشرایط ویژه:پوشش تکمیلی رایگان آخرین سال حیات؛چنانچه بیمه شده از نظر پزشکی در سال آخر عمر خود باشد و در اصطلاح عام پزشکان وی را جواب کرده باشند.مبلغ بیست در صد کل سرمایه ، بعنوان هزینه های احتمالی به استفاده کنندگان پرداخت می گردد

کارکرد سوددهی:فقط سود مربوط به سال 93 به میزان 24.9 منتشر شده

2- بیمه پارسیان؛خصوصی؛توانمندی سطح 1؛سرمایه 2000میلیارد ریال؛

سهامداران اصلی:گروه مالی پارسیان،صندوق بازنشستگی نفت،سرمایه گذاری ایران خودرو،سرمایه گذاری پارسیان،بانک سرمایه،بانک سینا،سرمایه گذاری پارس توشه،شرکت تعاونی کارکنان پارسیان،بانک رفاه،صندوق بازنشستگی بانک ها،بانک پارسیان،لیزینگ پارسیان،تجارت الکترونیک پارسیان

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 20م و با ارائه فاکتور هزینه درمان و امکان چند بار برداشت تا 20م؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته؛دارای دوبازه زمانی 2تا 5 سال و بالای 5 سال که در اولی 50 درصد و دومی تا 90 درصد وام و برداشت وجود دارد(نکته منفی)

اشکال:در برخی نمایندگی ها سود 15 درصد تضمینی اعلام شده که اصلاح نشده

شرایط ویژه:محاسبه سود بصورت روزشمار(بسیار مثبت هست)؛باشگاه مشتریان با ارائه بیمه نامه های ثالث،بدنه،مسئولیت،آتش سوزی،حوادث انفرادی با تخفیف و بیمه درمان تکمیلی(برای جراحی ها)

کارکرد سوددهی:از 88 تا 92: 15-24-26-26.5-26.7-24 و سال 93 23

3-بیمه پاسارگاد؛ خصوصی؛توانمندی سطح 1؛سرمایه 1000میلیارد ریال(در حسابرسی 9 ماه سال 94)

سهامداران اصلی:بانک پاسارگاد، شرکت پارس حافظ

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های در صورت ابتلا و قابلیت استفاده برای هربیماری یکبار و حداکثر برای هر بیماری 25(در مجموع 125 اما بیاد داشته باشید این یعنی حق بیمه بیشتر؛در صورت پرداخت حق بیمه باندازه 25م در صورت ابتلا به یک بیماری فقط 5م پرداخت میشود)؛ دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته وجود ندارد؛

ایراد در بازاریابی:عدم وجود سیستم استعلام آنلاین و انتشار جدول پیچیده؛در برخی جداول منتشر شده در برخی از نمایندگی ها،سود تضمینی 18 درصد اعلام میشود که اصلاح نشده

پوشش آتش سوزی ارائه شده با بیمه عمر رایگان نیست

شرایط ویژه:تخفیف بیمه نام های دیگر با توجه به سرمایه اندوخته

کارکرد سوددهی:از سال 87 تا 92: 19-17-18-17-20-20 و 93 22 درصد

4-بیمه سامان؛ خصوصی؛توانمندی سطح 1؛سرمایه 400میلیارد ریال

سهامداران اصلی:بانک سامان،شرکت ایران و غرب، ازنشستگی شرکت ملی صنایع مس،سرمایه گزاری مس سرچشمه،الین شیمی،صندوق بازنشستگی فولاد،توسعه سرمایه گزاری سامان،بازرگانی هزار کرمتن

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 21م در صورت ابتلا و قابلیت استفاده برای هربیماری چند بار در مجموع؛ دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته ؛

مشکلات در بازاریابی:عدم وجود سیستم استعلام آنلاین و انتشار جدول پیچیده؛داشتن سه سبد با سود تضمینی مختلف که با سود دهی سبد متوسط و کم ریسک پایین بوده اما سبد پرریسک سود خوبی دارد اما تضمین اون 12 درصد هست، پوشش آتش سوزی ارائه شده با بیمه عمر رایگان نیست، اعلام پرداخت مستمری بعد از 10 سال که عملا بقیه شرکت ها هم این توانایی رو دارند و چندان مفید نیست

شرایط ویژه:کارت اعتباری بانک سامان

کارکردسوددهی:درسالهای87تا92متوسط:19.5-19-18-19.5-19.5-19.5 و پر ریسک :21.5-20.5-25-25-25-25

5-بیمه کارآفرین؛خصوصی؛توانمندی سطح 1؛سرمایه1200میلیارد ریال؛

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 16م و بصورت غرامت در صورت ابتلا؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته؛

ایراد در بازاریابی:اعلام سود 15 درصد تضمینی دربرخی نمایندگی ها که اصلاح نشده

شرایط ویژه:سیستم استعلام خوب

کارکرد سوددهی:ز 87 تا 92 به :17-17-17-18-21-22

6-بیمه ما؛خصوصی؛توانمندی سطح 1؛سرمایه1000میلیارد ریال؛

سهامداران اصلی:بانك ملت، گروه مالي بانك ملت، سرمايه گذاري صندوق بازنشستگي صنعت نفت، نفت سپاهان، شركت صنعت اكتشاف نفت، شركت پالايشگاه نفت جي

سرمایه حادثه تا 4 برابر سرمایه فوت(باز هم حداکثر 200م)؛سرمایه بیماری های خاص حداکثر 25م و بصورت غرامت در صورت ابتلا؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته؛

ایراد در بازاریابی:اعلام سود های پیشبینی شده در جدول ذخیره و اعلام سود تضمینی 18

شرایط ویژه:سیستم استعلام خیلی خوب؛

کارکرد سوددهی:از 91 و 93: 27درصد

7-بیمه ملت؛خصوصی؛توانمندی سطح 1؛سرمایه2600میلیارد ریال؛

سهامداران اصلی:شرکت گروه بهمن، شرکت سرمایه گذاری صبا تامین، سرمایه گذاری صندوق بازنشستگی کشوری، گسترش سرمايه گذاري سبا، افق نیلی خلیج فارس، سرمايه گذاري سپه، گروه انرژي مهستان،سرمايه گذاري بهمن، صندوق بازنشستگي كشوري، سرمایه گذاری تدبیر

سرمایه حادثه تا 4 برابر سرمایه فوت(باز هم حداکثر 200م)؛سرمایه بیماری های خاص حداکثر 25م و با ارائه هزینه درمان؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته؛

ایراد در بازاریابی: اعلام سود تضمینی 18

شرایط ویژه:سیستم استعلام خیلی خوب؛کارت اعتباری بیمه ملت(قابلیت استفاده محدود)

کارکرد سوددهی:87 تا 91: 17-19-19-21.8-23.5 سود داده و سال 92 30 درصد؛سال ۹۳ عموما اعلام نشده؛سال 94: 26 درصد

8-بیمه نوین؛خصوصی؛توانمندی سطح 2؛سرمایه800میلیارد ریال؛

سهامداران اصلی:بانک اقتصاد نوین و گروه وابسته؛توسعه صنایع بهشهر و گروه وابسته،سرمایه گذاری پیمانکاری استراتوس و گروه وابسته،سرمایه گذاری ساختمان ایران و گروه وابسته

سرمایه حادثه تا 3 برابر سرمایه فوت؛سرمایه بیماری های خاص حداکثر 6م و بصورت غرامت؛دریافت وام بعد از دوسال؛قابلیت برداشت از اندوخته ندارد؛

ایراد در بازاریابی: -

شرایط ویژه:-

کارکرد سوددهی:از 89 تا 92: 19.5-24.6-25.23-25.88 و سال 93 22.23

لطفا بازاریابان بیمه اینجا رو برای تبلیغ شلوغ نکنند،فقط اگر مشکلی در اطلاعات نوشته شده وچود داره بیان کنن

من اگه بخوام به شرکت های بیمه نمره بدم:

+A: بیمه ما

A:پارسیان

B+:سامان،ملت

B:پاسارگاد

+C:ایران،نوین

C:کارآفرین

Last edited: