عزیز من؛بیمه مرکزی تفاوتی بین ۱۰۰ و۴۰۰ قائل نمیشه؛

فقط برخی نمایندگان هستند که با این عناوین بازی میکنند

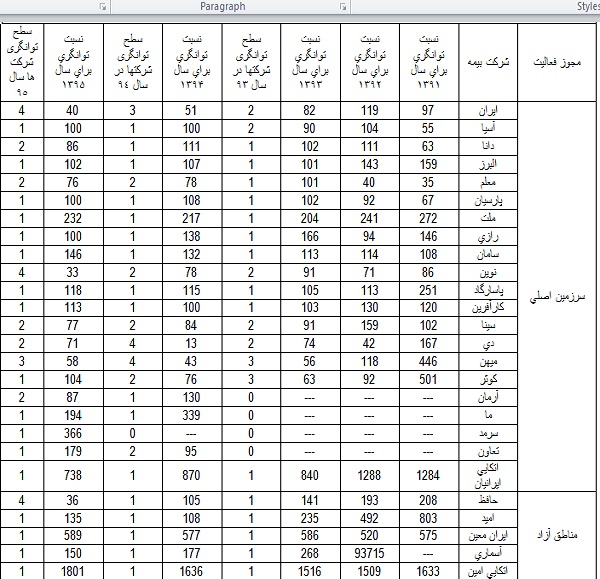

شرکتی که یک سال هست تاسیس شده و از سرمایه اولیه خود ریسک هایی قبول کرده به ناگهان نسبتش از ۲۰۰ به ۱۶۰ شاید برسد؛این. ۴۰ درصد سقوط اصلا نشانه ضعف نیست!

متاسفانه برخی فقط با اعداد بازی میکنند

حالا چرا ۵؟چرا۳ مد نظر نباشد؟چرا ۴ نباشد؟

چون قشنگ میشود یک شرکت رو وارد این اعداد کرد یا یکسری رو حذف کرد پس در نتیجه با این روش ها ذهن مشتری رو عوض کرد!

پس همانطور که ۱۰۰ قابل اتکا هست،۲۰۰ هم قابل اتکاست!

نمیشود گفت ش کت تازه تاسیس شما ریسک نپذیر که توانگریت ۳۰۰درصد بماند!

ضمنا بابد به ظرفیت مجاز پذیرش ریسک هم دقت کرد!بجز شرکت بیمه ایران که ظرفیت اتکایی و پذیرشریسکش مجزا برنامه ریزی میشود مشاهده میکنید یک شرکت با توانگری ۱۰۰ ظرفیت پذیرش ریسک بالایی دارد و همچنین مجوز اتکایی دارد اما برخی شرکت ها با درصد بالاتر حتی اجازه اتکایی هم ندارند!!!!!

در کل اگر شما توانستید طبق اصول بیمه گری و شرایط بیمه مرکزی تفاوتی بین نسبت توانگری سطح یک دو شرکت پیدا کنید یا بگویید این عدد ۵ یا ۴ یا ۳ از کجاست صحبتتان صحیح هست

ضمنا اگر قرار بود جدول با غرض ورزی نگاشته نمیشد همان جدول بیمه مرکزی منتشر میشد یا سایر شرکت هایی که توانگری سطح یک داشتند هم به ترتیب نگاشته میشدند نه در لابلای جدول گم شوند!

Sent from my MI 5 using Tapatalk